南韓經濟與股市狀況

前言

南韓近期政經局勢面臨內憂外患,去年經歷僅6小時的緊急戒嚴,引發股匯市較大的波動,股市下挫至2023年以來的低點,匯市也貶至2008年金融海嘯以來的低點,加上美國在今年4月發起全球性的關稅戰,股匯市再進一步重挫;然而,在前總統的彈劾與新總統的上任,南韓人民見到希望的曙光,激勵南韓股市,南韓綜合指數至今上漲2成,高居亞股漲幅之冠。南韓近期股匯市上沖下洗,以下觀察南韓近期面臨的內憂外患,南韓經濟的基本面是否有足夠的動能支撐股市,以及未來經濟與產業的展望,是否可作為分散資產的布局地區。

南韓的內憂外患

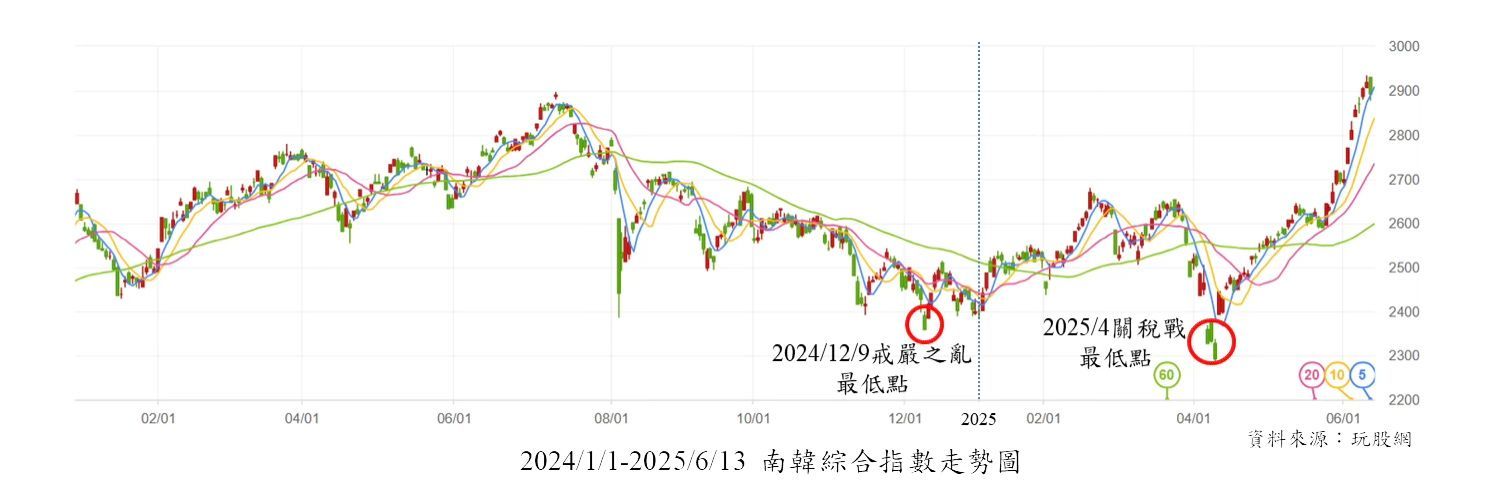

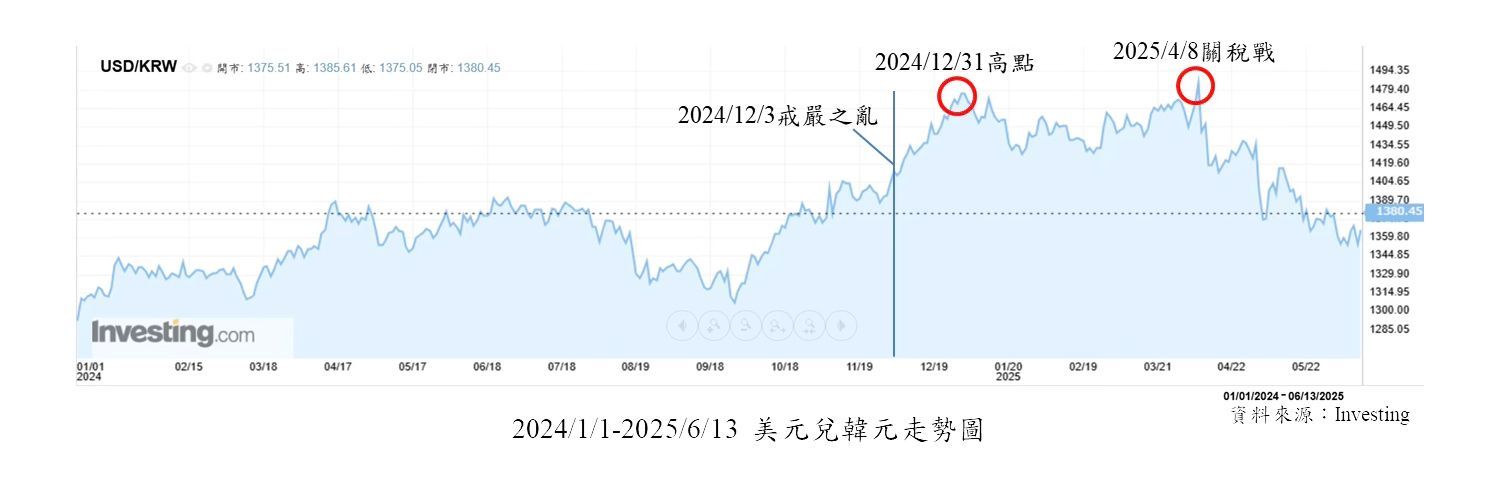

南韓的內憂來自政治情勢的動盪,去年前總統尹錫悅宣稱要剷除國內親北韓份子,在12/3凌晨實施戒嚴,但外界推測實際原因是朝野對立,最大在野黨共同民主黨握有過半的國會席次,執政黨國民力量黨難以推動政策,雙方陷入僵局,故尹錫悅宣布戒嚴,在朝野兩派共出席190位過半數的投票席次下,全數通過戒嚴無效,儘管荒謬的戒嚴在6小時後落幕,南韓的政治動盪仍影響股匯債市,股市方面,南韓綜合指數在12/9跌至去年最低點,相較2024年初跌幅11.1%;匯市方面,除了南韓政局情勢,去年年底美元強勢,使韓元對美金持續貶值,並在2024/12/31收盤貶至最低1476.8韓元;債市方面,南韓十年期公債殖利率在12/10跌至去年最低點2.64%,南韓的民主制度備受考驗,引發投資人對南韓資產的不信任,資金紛紛撤出南韓股匯市,並往債市避險。

南韓的外患來自全球的經濟情勢,由於南韓主要以出口為導向,美國是南韓第二大出口國,美國根據2024年各國對美貿易順差與對美出口總額的佔比對各國課徵關稅,在今年4/2公布與南韓的對等關稅為25%,關稅稅率對韓國出口影響重大,即使美國在4/9宣布豁免對等關稅,將關稅降至10%,但在豁免期90天內仍急需與美國溝通,在豁免的大部分時間,南韓處在政治空窗期,不利韓美的談判;另外,談判的內容也對南韓相對不利,川普打算與各國談判時,將一個國家的經貿議題和其他議題,如地緣政治,一起討論最理想,對於韓國而言,除了貿易與非貿易壁壘的議題,川普欲將美韓共同分攤的防衛費問題納入談判內容,去年10月剛簽訂新一輪自2026年起效期5年期的合約,南韓負擔防衛費增加8.3%至11.3億美元,但今年4月要求南韓大幅提高每年支付至100億美元的防衛費,引起民眾譁然。關稅戰讓股匯市再次重挫,南韓綜合指數跌至今年以來的低點,最大跌幅達14.14%,韓元對美元貶破戒嚴風波的低點,1美元兌1486.1韓元。

同期間,4/4憲法法院通過前總統的彈劾案,6/3現總統李在明在79.4%的高投票率下,以49.42%的得票率當選並直接上任,由於他提出振興經濟與恢復民生的改革政策,在6/4當選日,南韓綜合指數受到激勵上漲2.66%,今年至6/13的報酬率高達20.63%,同時間超過其他股市的表現,恆生指數上漲19.11%、S&P500上漲1.62%、台灣加權指下跌4.18%;韓元兌美元6/4單日也大幅升值1.28%,受到美元今年走弱影響,今年至6/13韓元升值7.46%。

南韓經濟現況與未來展望

南韓今年年初經濟因去年底的政治動盪,導致國內消費與投資、對國外的出口疲軟,領先指標消費者信心指數,從去年11月的100.7大減12.21%至12月的88.4,消費者對未來經濟狀況轉為悲觀,並持續至今年4月;2024年GDP自首季從3.17%逐步下降至1.11%,2025年Q1 GDP更下跌至 -0.28%,是繼 2020年新冠疫情後首度負成長。以出口為導向的南韓,出口年增率自去年7月起逐步下降,今年1月出口年增率出現負成長,年減10.11%,受關稅戰影響,今年2至4月的出口年增率雖轉為正成長,但增加比率遠低於去年同期的年增率。由於南韓通膨逐漸趨於穩定,且為了因應疲弱的內需與美國關稅戰的雙重衝擊,南韓央行延續自去年10月開始的降息步調,今年降息兩碼至2.5%,並在5月公布降息的同時,大幅下調今年GDP的成長預測,由1.5%降至0.8%,並說明經濟成長動能比預期弱,可能增加未來的降息空間。

儘管今年Q1的經濟表現不如預期,並下調全年經濟成長預測,但隨著關稅戰的暫緩與政局緩和,預期未來消費與生產將逐步改善,今年消費者信心指數仍呈上升趨勢, 5月更自悲觀轉為樂觀,上升至近七個月的新高101.8,且調查企業對目前及未來的景氣狀況,製造業景氣實查指數(BSI)今年以來呈逐月走高,從1月的63上升至5月的73,顯示企業信心逐漸增強。

在6月結束政局亂流,新總統李在民在上任後對疲弱的內需與加速AI發展提出對策提振經濟,對內經濟政策包含計畫約254億美元的補充預算援助消費者與小型企業,預期8月通過,並大力扶持AI發展,承諾投資100兆韓元在AI技術、資料中心及半導體領域,欲打造全球AI三大強國之一,多次表明積極支援與配合企業發展AI領域,預期有助於三星的半導體發展,也鼓勵五大財閥集團發揮經濟成長動能,改善南韓的經濟與國民生計;另外,與美國的關稅談判狀況,已在5月底前進行兩輪的談判,在確定總統上任後,也積極在6/16成立新的專責小組負責談判,爭取美國對南韓在汽車、鋼鐵、半導體等豁免個別關稅。預期未來內需、AI發展與關稅議題將在政局穩定下穩健成長。

總結

綜觀南韓的經濟,雖在去年歷經政治風暴,今年遇上不可預期的關稅戰考驗,影響南韓的經濟,使消費與出口處在低點,韓國綜合指數在4月關稅戰跌掉今年以來最高11.34%的漲幅;但隨著國內政局穩定,今年南韓的製造與消費展望趨於樂觀,且美國暫緩關稅實施,使股市在4月底收復關稅戰4/2的下跌缺口,在5月漲回今年以來的漲幅,6月新總統的上任更激勵股市上漲,在近半個月的時間,今年至6/13的報酬高達20.63%,勝過其他主要亞股表現,相較於其他新興亞太地區的MSCI股市本益比,包含台灣、中國、泰國、馬來西亞、印度及印尼,南韓今年5月本益比僅10.57,遠低於15.96的平均值,目前南韓的股市被低估,投資人預期新政府將穩定南韓的政經局勢,有利於南韓的經濟成長。